À la fin de cet article, vous aurez une idée très précise à l’esprit. Vous saurez si vous pouvez devenir un rentier immobilier.

Créer des rentes immobilières demande bien plus que de la volonté. Il faut s’accrocher, éviter les pièges, tenir sur la durée. D’autres qualités entrent en jeu : sens du risque, gestion des imprévus, capacité à apprendre sans relâche. Que ce soit via la pierre ou d’autres actifs, le parcours n’a rien d’une promenade de santé.

Dans un premier temps, on va s’accorder sur ce qu’on appelle une annuité immobilière. Quelques calculs, un soupçon de réalisme, et on cerne combien de logements, et quel type de patrimoine, ouvrent la porte au statut de rentier.

Pour celles et ceux qui visent la liberté dans dix ans, j’apporterai des pistes concrètes. Et parce que l’argent n’est jamais un simple outil, on ouvrira aussi le champ sur ce qu’il apporte, ou non, au bonheur.

Est-ce un emploi d’être rentier ?

Définition de l’immobilier annuité

Selon le dictionnaire Larousse, un rentier :

- perçoit une ou plusieurs rentes

- vit sans travailler, tirant ses revenus de son capital

En clair, le rentier immobilier tire l’essentiel de ses ressources de revenus générés par ses investissements immobiliers. Cela peut prendre la forme d’appartements, de maisons, de locaux professionnels, de parkings, ou de parts de sociétés gérant des biens : foncières, SCPI ou assimilées.

La majorité des rentiers en France ? Les retraités. La définition du dictionnaire colle parfaitement : ce sont des personnes qui encaissent une rente, fruit d’une vie de travail. Fin 2010, la France comptait environ 14 millions de retraités.

Être retraité ne s’apparente pas à un métier, c’est une étape de vie. La pension est la récompense d’années d’activité. Ainsi, chacun finira probablement par toucher une rente. Mais si vous poursuivez la lecture, c’est que vous visez peut-être cette indépendance bien avant 62 ou 65 ans. Pourquoi ne pas viser le statut de rentier immobilier à 30, 40 ou 50 ans ?

Quel est le nombre de retraités en France ?

Difficile d’obtenir un chiffre exact sur le nombre de rentiers immobiliers. D’après le Sénat, « le nombre de particuliers bailleurs est de 2,2 millions, avec en moyenne 2,13 logements par propriétaire privé ».

Attention aux moyennes : elles masquent d’énormes écarts. Une étude de l’ANIL de 2013 chiffrait à seulement 24 000 le nombre de bailleurs détenant au moins dix logements locatifs, soit moins de 1 %.

Avec deux ou trois biens, difficile de prétendre vivre réellement de ses rentes. Pour s’approcher de l’indépendance financière, il faut atteindre, au minimum, dix biens locatifs. Mais la réalité est implacable : très peu d’investisseurs arrivent à transformer leurs loyers en revenu principal. Pour la plupart, il s’agit d’un complément, rarement d’un substitut à un salaire.

Pourtant, rejoindre le cercle des 24 000 bailleurs « multi-propriétaires » reste accessible avec une stratégie adaptée. Reste à décrypter comment y parvenir.

Le travail du rentier immobilier

Depuis qu’internet a démocratisé l’information, les blogs et forums vantent la possibilité de devenir rentier immobilier sans efforts, sans apport, presque instantanément. La promesse fait rêver : vivre de ses biens, sans contraintes, sans attendre. Mais la réalité est plus rugueuse : il faut de la persévérance, de la méthode, du courage, et accepter une part de risque.

Devenir rentier ne s’improvise pas. Avant de pouvoir se consacrer à la gestion de ses revenus passifs, il faut d’abord bâtir ce patrimoine. Construire une vie de rentier, c’est déjà un travail à part entière. C’est mon quotidien : en 2012, j’achetais mes quatre premiers garages. Aujourd’hui, j’en gère 230, et je ne vis pas encore exclusivement de mes loyers. Si tout se passe comme prévu, je vise l’indépendance d’ici dix ans.

Pourquoi investir dans l’immobilier si vous ne devenez pas rentier ?

Pourquoi chercher à générer des revenus passifs grâce à l’immobilier ? La sécurité financière, bien avant le fantasme de l’arrêt total du travail. Miser sur plusieurs sources de revenus, c’est refuser de dépendre d’une seule activité.

Pour ma part, mon blog, quelques missions de conseil et mes investissements immobiliers assurent une diversité qui me permet d’avancer sereinement. Cette pluralité offre la liberté de rebondir si l’un des projets s’essouffle, de tester d’autres pistes sans craindre la chute.

Au fond, mon objectif n’est pas de quitter le monde du travail, mais de gagner du temps. Trois ou quatre mois par an pour me consacrer à mes propres projets, à ma famille, à des voyages ou à une formation. En 2016, j’ai voyagé en Inde, au Vietnam et en Croatie. En 2017, j’ai consacré quatre mois à décrocher un diplôme de conseiller en gestion de patrimoine. En 2018 puis en 2019, j’ai pris le temps d’accueillir mes deux enfants, Thomas puis Juliette. Cette liberté, je la dois à l’immobilier.

Ce qui vous motive à devenir rentier ou rentier Immobilier ?

Si je partage tout cela, c’est parce que la question du « pourquoi » doit précéder celle du « comment ». Avant de viser le statut de rentier, interrogez la motivation profonde qui vous anime. Les raisons sont multiples :

- Travailler moins, lever le pied

- Profiter d’une vie plus douce

- Voyager, découvrir le monde

- Changer de vie professionnelle

- Sécuriser une aventure entrepreneuriale

Votre objectif influencera directement le niveau de revenus nécessaires… et donc le nombre d’appartements à acquérir pour y parvenir.

Combien faut-il pour être rentier ?

Si on s’accorde sur la définition, être rentier, c’est atteindre un niveau de revenus qui couvre (et dépasse) ses dépenses, sans activité salariée. Deux éléments sont à examiner :

1. « Gagner suffisamment pour vivre » : tout dépend du mode de vie visé. En 2012, je vivais à Saint-Étienne, sans enfant, avec une modeste Peugeot 205. Mon budget mensuel tournait autour de 1300 ou 1400 euros. A Angers, avec deux enfants, la donne change. Le coût de la vie grimpe, même s’il reste inférieur à Paris ou Lyon.

On peut très bien vivre de peu, si les besoins restent modestes. Des charges fixes faibles, des loisirs accessibles, et la rente n’a pas besoin d’être extravagante. Mais si le rêve c’est la première classe, les hôtels cinq étoiles, il faudra viser beaucoup plus haut.

Être rentier, ce n’est pas seulement survivre : c’est pouvoir profiter de la vie. Si vos revenus ne couvrent que l’essentiel, difficile de parler de véritable indépendance. La rente doit permettre de poursuivre ses passions, ses loisirs, ses défis personnels.

Je suis rentier à plein temps, donc je ne travaille pas.

Le rentier, dans l’absolu, ne cumule pas d’emploi à côté. Son activité principale, voire unique, consiste à gérer ses investissements. À ce titre, je ne peux pas me considérer comme rentier immobilier à part entière, puisque je continue à former des investisseurs et à proposer des conseils en marketing. C’est cette activité qui me fait vivre au quotidien, les loyers étant systématiquement réinvestis. Devenir rentier immobilier à temps plein demande du temps, de la stratégie, et ça ne tombe pas du ciel.

Un rentier doit-il être un métier à temps plein ?

L’image du rentier qui flâne entre deux voyages et multiplie les loisirs fait sourire. Dans la réalité, les rentiers immobiliers que je côtoie continuent de travailler, mais à leur rythme. Atteindre ce statut à 40 ou 50 ans est loin d’être simple. On se retrouve vite face à un excès de temps libre, et rares sont les amis disponibles en semaine pour partager un tennis ou une sortie improvisée. L’oisiveté totale n’a rien d’enviable. On apprécie bien plus ses vacances quand on les a méritées.

Combien d’appartements pour être un rentier immobilier ?

Place aux chiffres. Pour savoir combien il faut investir, il faut estimer le capital nécessaire.

Quel patrimoine pour être un rentier ?

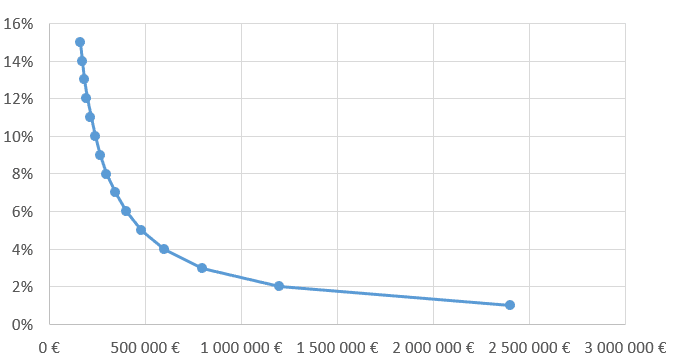

Imaginons l’objectif : 2000 € de revenus nets par mois, soit 24 000 € par an.

Le montant du patrimoine à atteindre dépend du rendement. Plus vos investissements sont rentables, plus le cap est accessible.

Un appartement à Paris offre à peine 1 % de rentabilité nette. Il faudrait donc 2,4 millions d’euros pour générer 2000 € par mois. Rappel : seuls 10 % des Français les plus aisés dépassent 480 000 € de patrimoine net.

Le nombre de biens nécessaires dépend du montant des loyers. Pour 2000 € nets, il faut entre 6000 et 7000 € de loyers bruts. Si chaque logement rapporte 500 €, il en faut 12 à 14. Avec des loyers à 1000 €, 6 ou 7 suffisent. Investir dans un immeuble d’habitation permet d’accélérer la manœuvre.

Autre scénario : des appartements en province, rendement net 5 % (ce qui implique du risque et du travail). Il faudrait alors 15 à 20 biens pour atteindre l’objectif, mais pour un investissement total bien plus faible qu’à Paris.

On peut aussi miser sur les parkings ou les locaux commerciaux, parfois plus rentables encore. Mais même là, pour viser 2000 € de rente mensuelle, il faut compter sur un patrimoine d’environ 480 000 €.

En résumé, investir en centre-ville coûte cher pour peu de rendement, alors que certains secteurs moins cotés offrent des opportunités plus accessibles.

À la question : « Combien faut-il pour être un rentier ? »

La réponse tient en deux chiffres : le montant du capital et le pourcentage de rendement. 480 000 € à 11 %, ou 2,4 millions à 3-4 %. La question du « combien d’appartements » dépend donc surtout de la performance locative et du marché ciblé.

Être rentier avec 500 000 €

Sur le papier, 500 000 € peuvent suffire pour s’assurer une rente. Mais la réalité est plus complexe : il faut intégrer l’inflation, la fiscalité, et surtout l’énergie à déployer pour maintenir un tel patrimoine à flot. Pour obtenir un revenu confortable avec 500 000 €, il faut viser des rendements très élevés. Les placements classiques (livret A, assurance-vie, SCPI…) ne dépassent pas 5 % nets. Pour explorer d’autres pistes, cet article apporte des pistes.

Devenir rentier immobilier avec des SCPI

La SCPI (Société Civile de Placement Immobilier) permet aussi d’accéder à une rente. Le rendement net tourne autour de 4 à 5 %. Après impôts et prélèvements sociaux, un foyer imposé à 14 % touche environ 3,4 % nets.

Pour générer 24 000 € nets, il faut investir près de 700 000 € en SCPI. L’avantage principal : vous déléguez la gestion, contrairement à l’immobilier classique. On peut bien sûr confier la gestion à une agence, mais il faut choisir le bon professionnel.

Investir à crédit dans des SCPI pour devenir rentier est une autre histoire. Les revenus ne couvrent généralement pas les mensualités, et les banques seront réticentes à accorder de gros prêts. Je ne connais aucun investisseur devenu rentier uniquement avec des SCPI. Tous ceux que je croise ont bâti leur indépendance avec de l’immobilier physique.

Le travail est plus intense, mais la rentabilité supérieure. L’autre avantage des SCPI réside dans la diversification : une SCPI d’un milliard d’euros couvre des centaines de biens, là où le petit investisseur est exposé à quelques locataires.

Voyons maintenant comment viser l’indépendance en dix ans grâce au crédit immobilier.

Il est rare de devenir rentier immobilier pendant la période de remboursement des prêts. Pour encaisser un flux de trésorerie conséquent après impôts, charges et échéances, il faut viser des rendements bruts de 10-11 %, emprunter des sommes très élevées… et trouver une banque qui suit. 1 % net sur 2 millions, c’est 20 000 € par an. Peu de personnes peuvent accéder à de tels crédits.

Les banques exigent des garanties solides. Obtenir un prêt de plusieurs centaines de milliers d’euros n’est pas donné à tout le monde, surtout sans revenus importants en parallèle.

La stratégie pour devenir rentier dans 10 ans

C’est là que la stratégie prend tout son sens. Il faut réussir à convaincre sa banque de prendre en compte l’intégralité de ses revenus, salariaux et immobiliers. Démarrer petit, prouver sa fiabilité, et monter progressivement en puissance. La banque observe, attend un an, puis accepte un projet plus ambitieux. À chaque étape, votre crédibilité s’étoffe, votre patrimoine grandit.

Devenir rentier immobilier en dix ans est atteignable sous deux conditions :

- Investir dans des projets offrant un rendement réel et un cash-flow positif après impôts et crédits

- Obtenir le financement pour cinq, six, voire dix opérations en dix ans, et cumuler au moins un million d’euros d’encours

Pourquoi viser dix ans, et non cinq ou vingt ?

Vingt ans, c’est le schéma le plus courant. On rembourse ses crédits, puis on profite de ses rentes. Commencer à 25 ans et viser l’indépendance à 50 ans est accessible à quiconque s’y prend tôt.

Mais ceux qui veulent aller plus vite devront trouver des biens générant un cash-flow positif dès le début, ce qui sous-entend des opérations plus risquées, complexes, souvent avec des travaux ou des locataires à trouver. Un exemple : l’achat d’un lot de 216 garages près de Rennes, sans locataires à l’acquisition et 250 000 € de travaux à engager. Le potentiel est là (2000 € nets par mois chacun une fois tout loué), mais il faut de l’expérience pour gérer ce genre de projet.

Les pressés qui deviennent rentiers en 4 ou 5 ans

Certains investisseurs parviennent à devenir rentiers immobiliers en quatre ou cinq ans. Ils utilisent des techniques spécifiques.

Comment devenir rentier rapidement ?

Pour y parvenir, il faut non seulement un rendement élevé, mais aussi emprunter des sommes importantes, souvent en multipliant les établissements bancaires. Cette méthode consiste parfois à cacher à chaque banque l’existence des autres crédits en cours. Si vous réussissez à dissimuler vos engagements, la banque n’a aucun moyen de connaître l’intégralité de votre endettement. Mais cette stratégie est risquée : mentir à sa banque expose à des conséquences très lourdes.

Investir massivement à crédit n’est jamais anodin. Les loyers peuvent baisser, un logement rester vacant, des travaux surgir. Plus l’endettement grimpe, plus le risque s’étend. Les refus bancaires sont parfois un signal d’alerte : vous n’êtes pas en mesure d’absorber les pertes potentielles.

Que se passe-t-il si vous prenez le risque de tromper les banques ?

En cas d’accident de la vie, l’assurance décès-invalidité peut refuser d’indemniser si elle découvre la dissimulation. La banque peut alors exiger le remboursement du capital restant dû, mettant en péril l’emprunteur et ses proches.

Personnellement, je refuse de mettre ma famille dans cette position. Viser dix ans pour devenir rentier immobilier est déjà ambitieux et raisonnable.

Autre risque : une crise économique soudaine. Si vos locataires ne paient plus, avec des mensualités élevées et une marge faible, la situation peut vite devenir intenable. En cas de revente contrainte, il arrive que le prix du marché ne suffise même pas à solder les crédits.

Vouloir brûler les étapes expose à tout perdre.

Comment devenir rentier sans argent ou sans capital initial ?

On l’a vu, la marche est haute. Mais même avec un salaire modeste, c’est possible à force de patience et de stratégie.

Devenir rentier avec un SMIC

Avec un emploi stable, il est envisageable d’obtenir un premier crédit, même avec un salaire proche du SMIC. La clé, c’est de réaliser des plus-values.

Pour avancer sans duper les banques, misez sur l’achat-revente : acheter, rénover, revendre à plus cher. Par exemple, acheter un bien 100 000 €, le revendre 120 000 €. Même après la fiscalité (36,2 % sur la plus-value), il reste près de 12 760 € nets, soit mieux qu’un an de SMIC.

Ces opérations sont exemptées d’impôt si elles concernent la résidence principale. Cela demande du temps, de l’énergie et une bonne connaissance du marché. Mais c’est un tremplin pour dégager du capital et réduire ses dettes.

Ce n’est pas ma méthode préférée : je privilégie la régularité des loyers à la quête frénétique de plus-values. Mais pour certains, c’est la porte d’entrée idéale.

Devenir rentier immobilier en 4 ou 5 ans ?

Ceux qui visent l’indépendance en un temps record devront multiplier les opérations, accepter le risque, et s’adapter à un marché changeant. Les années 2019 étaient favorables avec des taux bas et des prix en hausse. Mais le retournement n’est jamais loin.

La prudence s’impose : les plus grosses pertes des marchands de biens arrivent souvent après une prise de risque excessive. À Angers, plusieurs professionnels se sont retrouvés en difficulté après 2013-2014, quand les prix se sont retournés.

Quelle formation pour devenir un rentier immobilier ?

On ne devient pas rentier immobilier en restant derrière son écran. Il faut arpenter le terrain, visiter, renifler les bonnes affaires. Ma première expérience s’est faite ainsi, en achetant mes premiers garages bien avant la vague de formations immobilières en ligne.

À l’époque, les livres sur le sujet étaient rares. Aujourd’hui, l’offre de formations explose : colocation, division, immeubles, tout y passe. Je propose moi-même des formations, mais je ne prétends pas que la réussite est à portée de tous. Investir dans les garages ou parkings, par exemple, reste un excellent complément de revenus, permettant quelques semaines de congé supplémentaires ou une préparation à la retraite. Mais les véritables rentiers de garages se comptent sur les doigts des deux mains.

Exemple concret : Tony, qui vit de la location de deux lots de garages en région parisienne. Une réussite rare… et méritée.

Comment choisir une formation pour devenir un rentier immobilier ?

Pour bien choisir, soyez sceptique face aux promesses trop alléchantes.

L’expérience du terrain reste la meilleure école, même si elle demande du temps. Suivre certains cursus accélère l’apprentissage, comme je l’ai constaté lors de ma formation en gestion de patrimoine. Dans l’immobilier, chaque connaissance peut se traduire par des milliers d’euros gagnés ou économisés. Les formations bien construites permettent de structurer l’expérience, de profiter du réseau de l’intervenant, et de progresser plus rapidement que seul.

Un formateur investi, connecté à un réseau actif, accélère la progression. C’est la raison pour laquelle une formation sérieuse peut faire la différence. Impossible cependant de juger de toutes les offres du marché ; je ne peux garantir que la mienne.

Quel est le statut du rentier immobilier ?

Le voilà, ce rentier immobilier : il ne fait plus que gérer et développer son patrimoine, quitte à déléguer la gestion courante à des professionnels. Mais se pose alors la question du statut social.

J’ai rencontré un investisseur à Annemasse qui, après quelques opérations d’achat-revente réussies, a conservé plusieurs biens à louer. Il passait le plus clair de son temps à gérer ses locations… et à dévaler les pistes de ski. Dans cette situation, les revenus immobiliers ne donnent droit à aucune protection sociale. Les loyers sont soumis à l’impôt et aux prélèvements sociaux, mais n’ouvrent aucun droit à la retraite ou à l’assurance maladie. Ce rentier avait choisi d’être rattaché à la sécurité sociale de son épouse.

Faut-il se verser un salaire quand on est rentier immobilier ?

Pour cotiser, il faut se verser un salaire, ce qui est possible via une société (SCI, SAS…). En tant que gérant ou président, vous pouvez toucher une rémunération pour la gestion de l’entreprise.

Ce salaire permet de cotiser à la sécurité sociale, d’accumuler des droits à la retraite et de bénéficier d’une couverture maladie. Est-ce pertinent ? À mes yeux, oui. Diversifier ses revenus et participer au système collectif français a du sens. Cela garantit aussi une protection en cas de pépin de santé, et permet de contribuer à la solidarité intergénérationnelle.

Pour ces raisons, je pense qu’un rentier immobilier a intérêt à se verser un salaire, ne serait-ce que pour disposer d’une sécurité minimale.

Devenir rentier immobilier : mon point de vue

J’ai longtemps hésité : construire une vie de rentier nomade, entre bord de mer l’été et montagne l’hiver, avait de quoi séduire. Mais la naissance de mes enfants a changé la donne. Le besoin de stabilité l’a emporté.

Je ne suis pas encore rentier immobilier, et c’est très bien ainsi. Avec 15 ou 16 semaines de vacances scolaires par an à venir, ma stratégie sera d’utiliser mes rentes et mon travail en ligne pour voyager avec mes enfants, à mon rythme.

Mon ressenti sur la vie de rentier immobilier reste très positif. Beaucoup de temps libre, peu d’efforts pour encaisser les loyers, une grande liberté. Mais ce n’est pas à la portée de tous. Devenir rentier immobilier exige un vrai investissement personnel. Ce constat va à rebours des discours marketing qui promettent la lune.

Si vous croisez des rentiers immobiliers lors de séminaires, interrogez-les : la plupart ont dû s’engager sur la durée et travailler dur pour y parvenir.

Pour prolonger la réflexion, voici quelques vidéos où je parle de la relation à l’argent et de son impact sur le bonheur.

L’argent est-il tabou en France ?

Dans l’émission Flash Talk sur LCP et France Ô, on apprend que les Français se sentent riches à partir de 5000 € de revenus mensuels ou 500 000 € de patrimoine.

Les études sont formelles : l’argent ne fait pas le bonheur. Rolex, yacht, tout ça n’apporte rien si ce n’est pas aligné avec ses besoins profonds. Ce qui fait la différence, c’est la capacité à acheter du temps libre, à vivre près de son travail, ou à se simplifier la vie au quotidien.

Pour aller plus loin, regardez la vidéo où je détaille mes propres revenus mensuels.

Le rentier heureux

Je me suis penché sur la question : les rentiers et les riches sont-ils plus heureux ? La maxime est connue : « l’argent ne fait pas le bonheur ». Je nuancerais : il peut l’apporter, mais aussi le gâcher.

Daniel Gilbert, psychologue à Harvard, évoque trois ingrédients du bonheur :

- trouver un travail satisfaisant

- se marier

- avoir des enfants

« Les rentiers et les riches sont-ils plus heureux ? » selon les psychologues

Daniel Kahneman et Angus Deaton ont étudié le lien entre revenu et bonheur. Leur réponse : les personnes parmi les 10 % de revenus les plus élevés sont globalement plus satisfaites que les modestes, mais au-delà d’un certain seuil (5000 € par mois), chaque euro de plus compte de moins en moins. Les écarts de bonheur se tassent avec l’augmentation du revenu, mais le sentiment d’accomplissement personnel grimpe. Gagner 15 000 € par mois n’ajoute qu’un peu de satisfaction supplémentaire par rapport à 5000 €, mais la sensation d’avoir « réussi » est plus marquée.

Voici sept attitudes associées au bonheur, d’après Shigehiro Oishi et Edward Diener (2007) :

- S’entourer de personnes positives

- Développer la résilience

- Agir pour son propre bien-être

- Vivre dans le présent

- Voir le bon côté des choses

- Savoir se déconnecter

- S’ouvrir à la spiritualité

Pour aller plus loin, Laurent Gounelle est un auteur à découvrir.

Où en êtes-vous dans votre chemin vers le statut de rentier ?

Durant les vacances, on m’a reposé la question : où vous voyez-vous dans dix ans ? Il y a dix ans, j’aurais eu du mal à répondre. Aujourd’hui, je sais ce qui me rend heureux : c’est la liberté d’organiser mes journées autour de ce qui compte vraiment pour moi.

L’activité de marchand de biens en immobilier

Comme vu précédemment, l’activité de marchand de biens présente des spécificités propres, il y a diverses conditions à respecter pour exercer ce genre d’activité. Par exemple, il y a une certaine somme à avoir pour faire l’activité de marchand de biens en immobilier. Comme la majeure partie des activités, l’activité de marchand de biens immobilier comporte des avantages mais également des risques.

Les avantages de cette activité

Ce métier présente de nombreux atouts, notamment sur le plan fiscal : les frais de notaire sont réduits, entre autres. Ce mode de vie attire celles et ceux qui apprécient l’autonomie et souhaitent organiser leur emploi du temps à leur convenance. L’indépendance est au cœur de ce métier.

Les risques de cette activité

Mais au-delà de ses atouts, cette activité comporte aussi des risques bien réels. Travailler en solitaire suppose d’être à l’aise avec l’isolement et de savoir gérer ses besoins sans filet. C’est là l’une des limites de l’entrepreneuriat. On peut y gagner beaucoup, mais il faut accepter de prendre des risques importants, sans garantie de résultat. Avant de vous lancer, pesez soigneusement chaque paramètre.